好累新乳业并购寰美乳业拓宽业务区域 三大优势培育利润增长点

时间:2020-05-12 15:01:25来源:乳业周刊 作者:佚名点击: 14

2019年1月25日,根植于西南地区的新希望乳业股份有限公司(以下简称“新乳业”)成功“闯关”资本市场。上市一年后,新乳业“大刀阔斧”,培育新的利润增长点,并购宁夏寰美乳业发展有限公司(以下简称“寰美乳业”)。

位于奶牛养殖黄金地带的寰美乳业,常年专注于乳制品生产与制造。借助于寰美乳业区域竞争优势、技术优势、奶源优势等三大优势的加持,巩固新乳业在西部市场的领先地位,并进一步提升新乳业在全国的影响力。

一、奶源效应,宁夏奶牛存栏数稳增

《乳制品工业产业政策》中提及,人均乳制品消费量是衡量一个国家人民生活水平的指标之一。

近年来,国际市场乳制品价格缓慢提升,中国乳制品行业整体保持了稳定向好的发展态势。

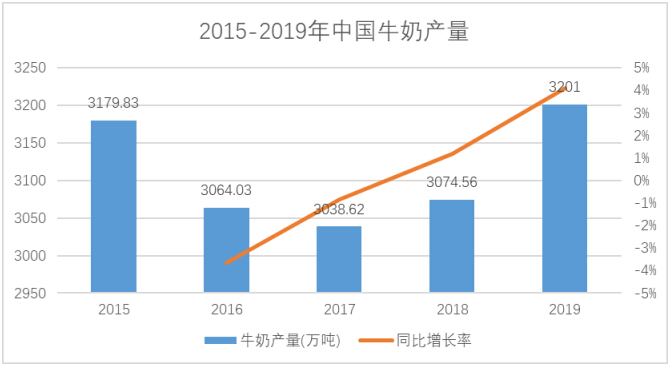

2015-2019年,中国牛奶产量分别为3,179.83万吨、3,064.03万吨、3,038.62万吨、3,074.56万吨、3,201万吨,2016-2019年分别同比增长-3.64%、-0.83%、1.18%、4.11%。

制图:《金基研》 数据来源:国家统计局

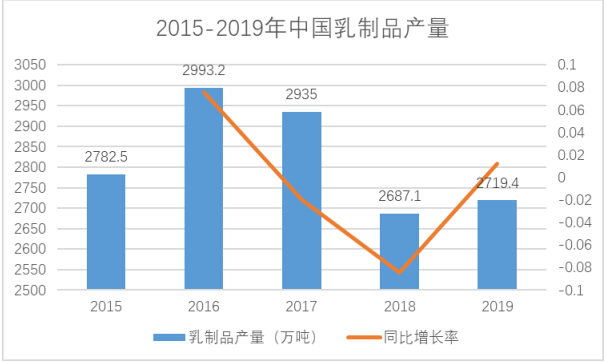

2015-2019年,中国乳制品产量分别为2,782.5万吨、2,993.2万吨、2,935万吨、2,687.1万吨、2,719.4万吨,2016-2019年分别同比增长7.57%、-1.94%、-8.45%、1.2%。

制图:《金基研》 数据来源:国家统计局

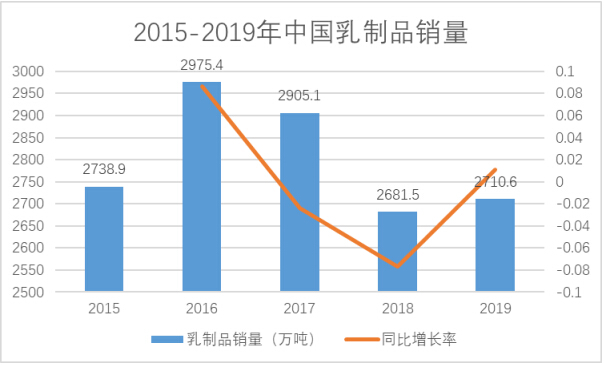

2015-2019年,中国乳制品销量分别为2,738.9万吨、2,975.4万吨、2,905.1万吨、2,681.5万吨、2,710.6万吨,2016-2019年分别同比增长8.63%、-2.36%、-7.7%、1.09%。

制图:《金基研》 数据来源:国家统计局

上述种种迹象表明,2019年,中国乳制品产销量“回温”,乳制品行业呈现企稳的态势。

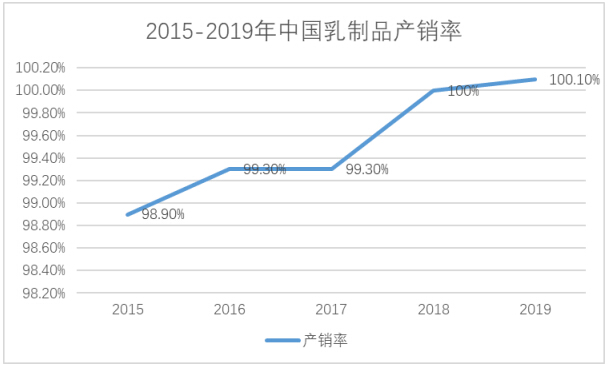

另一方面,中国乳制品的产销率也逐年提高,人们对乳制品的需求也在不断增长。2015-2019年,中国乳制品产销率分别为98.9%、99.3%、99.3%、100%、100.1%。

制图:《金基研》 数据来源:国家统计局

值得注意的是,我国乳制品行业存在一定的区域性,奶源地域分布不均,北方的奶牛资源较为丰富。地处奶牛养殖的黄金地带的宁夏,是中国著名的优良奶源产地,有丰富的奶源供应。

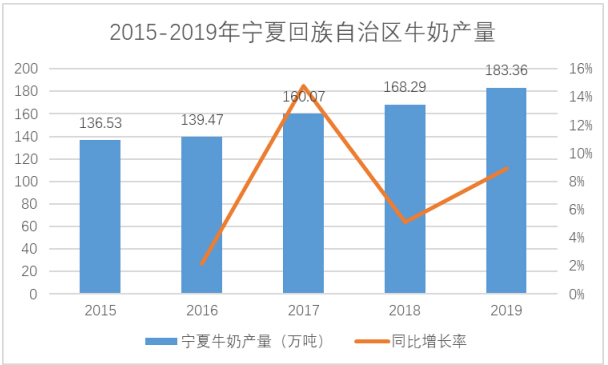

2015-2019年,宁夏回族自治区的牛奶产量分别为136.53万吨、139.47万吨、160.07万吨、168.29万吨、183.36万吨,2016-2019年分别同比增长2.15%、14.77%、5.14%、8.95%。

制图:《金基研》 数据来源:宁夏回族自治区统计局

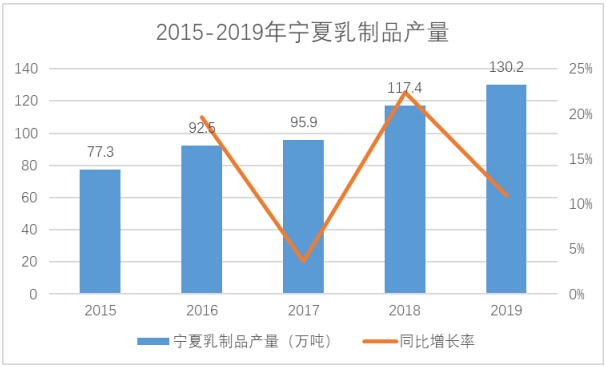

2015-2019年,宁夏回族自治区乳制品产量分别为77.3万吨、92.5万吨、95.9万吨、117.4万吨、130.2万吨,2016-2019年分别同比增长19.66%、3.68%、22.42%、10.9%。

制图:《金基研》 数据来源:宁夏回族自治区统计局

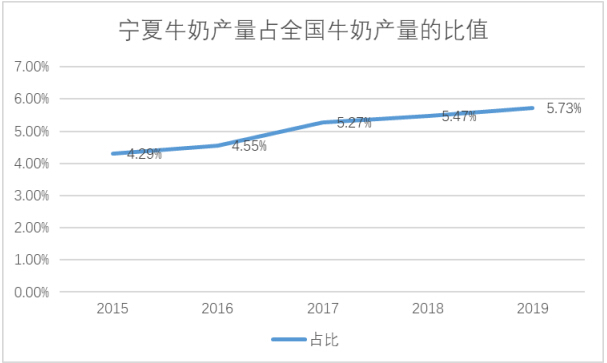

与此同时,宁夏回族自治区的牛奶产量和乳制品产量占全国的比重也逐年提升,

2015-2019年,宁夏回族自治区的牛奶产量占中国牛奶总产量的比值分别为4.29%、4.55%、5.27%、5.47%、5.73%。

制图:《金基研》 数据来源:宁夏回族自治区统计局

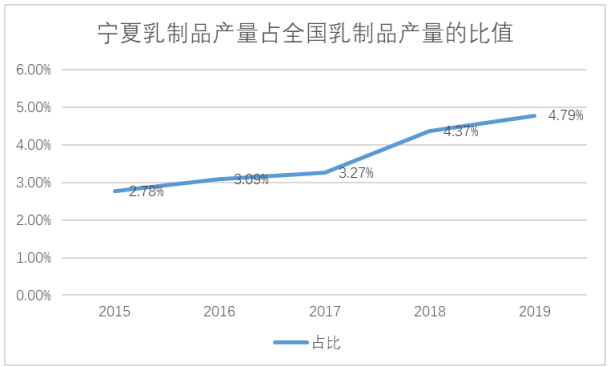

2015-2019年,宁夏回族自治区乳制品产量占中国乳制品总产量的比值分别为2.78%、3.09%、3.27%、4.37%、4.79%。

制图:《金基研》 数据来源:宁夏回族自治区统计局

值得关注的是,宁夏回族自治区的乳制品在中国占据着“一席之地”。

据政府网数据,截至2019年底,宁夏成年母牛年均单产8,500公斤,比全国平均水平高1,000公斤,居全国第三位;人均鲜奶占有量265.3公斤,居全国第一位。

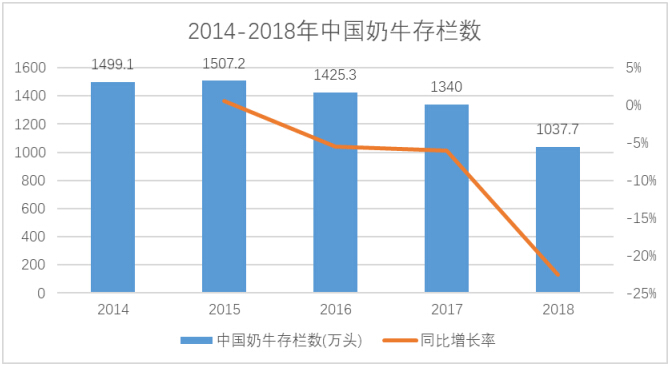

与牛奶产量息息相关的是奶牛存栏数。但近年来中国奶牛存栏数却显“低迷”,奶牛存量数连续几年呈负增长。

2014-2018年,中国奶牛存栏数分别为1,499.1万头、1,507.2万头、1,425.3

万头、1,340万头、1,037.7万头,2015-2018年分别同比增长0.54%、-5.43%、-5.98%、-22.56%。

制图:《金基研》 数据来源:中国奶业年鉴、农业部

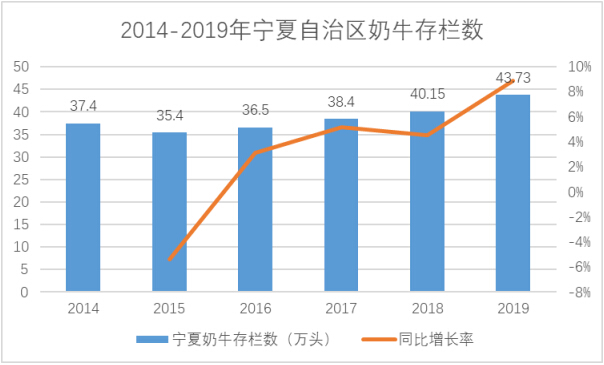

反观其身后,在全国奶年存栏总数呈负增长的同时,宁夏回族自治区的奶牛存栏数却“一片向好”,近几年均大幅增长。

2014-2019年,宁夏奶牛存栏数分别为37.4万头、35.4万头、36.5万头、38.4万头、40.15万头、43.73万头,2015-2019年分别同比增长-5.35%、3.11%、5.21%、4.56%、8.92%。

制图:《金基研》 数据来源:同花顺iFinD、宁夏回族自治区统计局

2020年第一季度,宁夏奶牛存栏数为47.53万头,较2019年年底增加3.8万头。

据政府网数据,宁夏将通过加强奶牛良种繁育及推广、推进养殖粪污资源化利用、做强做优乳制品加工业、保障乳品质量安全等一系列措施推进奶业高质量发展,力争到2022年,实现全区生鲜乳年总产量达260万吨以上、奶牛养殖粪污综合利用率达92%、产品监督抽检合格率达99%以上的目标。

二、拓宽业务区域,培育新的利润增长点

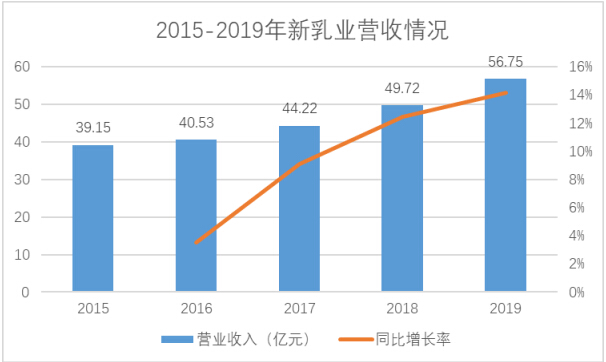

成立于2006年7月5日的新乳业,自成功“闯关”资本市场以来,营业收入始终保持着较快的增速。

2015-2019年及2020年第一季度,新乳业的营业收入分别为39.15亿元、40.53亿元、44.22亿元、49.72亿元、56.75亿元、10.55亿元,2016-2019年分别同比增长3.53%、9.09%、12.44%、14.14%。

制图:《金基研》 数据来源:同花顺iFinD

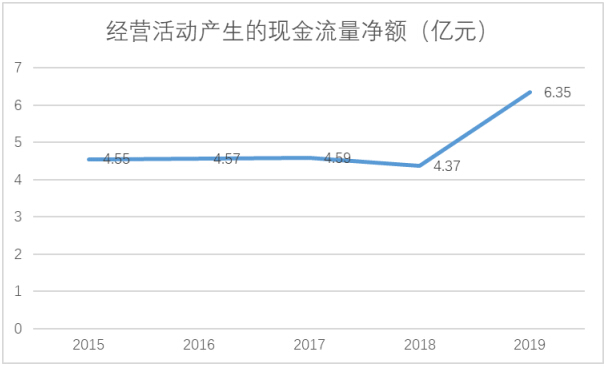

伴随着营收增速的“节节高升”,新乳业的现金流也充足。2015-2019年,新乳业经营活动产生的现金流量净额分别为4.55亿元、4.57亿元、4.59亿元、4.37亿元、6.35亿元。

制图:《金基研》 数据来源:同花顺iFinD

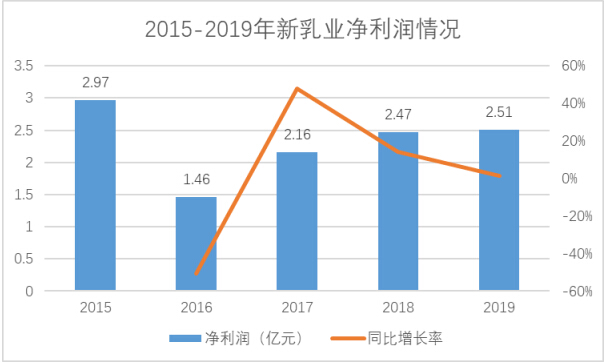

不可回避的是,近年来新乳业的净利润虽保持增长,但增速却趋缓。

2015-2019年及2020年第一季度,新乳业的净利润分别为2.97亿元、1.46亿元、2.16亿元、2.47亿元、2.51亿元、-0.26亿元,2016-2019年分别同比增长-50.84%、47.95%、14.35%、1.62%。

制图:《金基研》 数据来源:同花顺iFinD

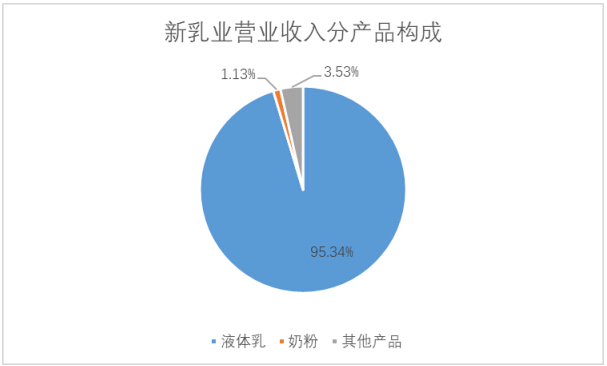

专注于为消费者提供新鲜健康的优质乳品的新乳业,主营业务为乳制品的生产和销售以及奶牛养殖等业务,在中国西南、华中、华东、华北等地拥有13个主要乳品品牌、14家乳制品加工厂。

2019年,新乳业液体乳、奶粉及其他产品的销售收入分别为54.11亿元、0.64亿元、2.01亿元,占营业收入的比值分别为95.34%、1.13%、3.53%。

制图:《金基研》 数据来源:同花顺iFinD

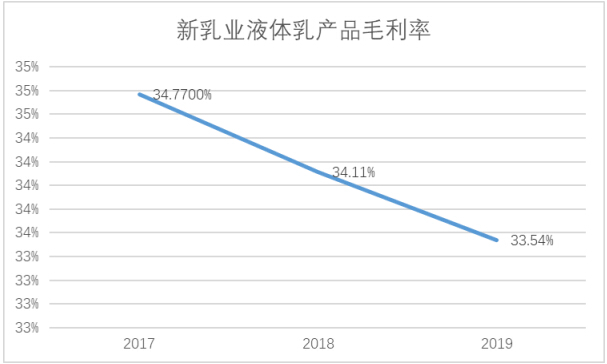

然而近年来,新乳业液体乳的毛利率却呈下滑趋势。2017-2019年,新乳业液体乳的毛利率的毛利率分别为34.77%、34.11%、33.54%。

制图:《金基研》 数据来源:同花顺iFinD

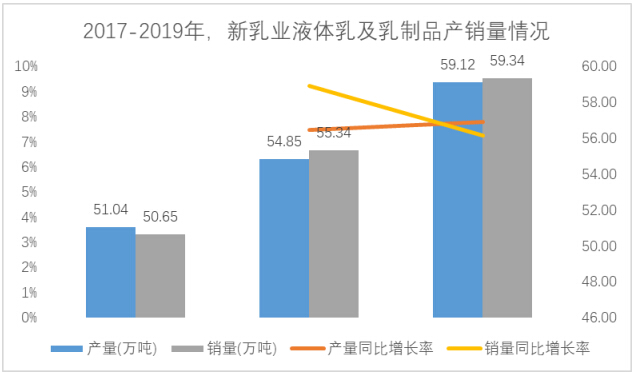

虽然产品的毛利率下滑,但新乳业液体乳及乳制品的市场需求却依旧“旺盛”,产销量双双上升,产销率也保持稳定。

2017-2019年,新乳业液体乳及乳制品的产量分别为51.04万吨、54.85万吨、59.12万吨,2018-2019年分别同比增长7.47%、7.79%。

2017-2019年,新乳业液体乳及乳制品的销量分别为50.65万吨、55.34万吨、59.34万吨,2018-2019年分别同比增长9.24%、7.24%。

制图:《金基研》 数据来源:新乳业2017-2019年年报

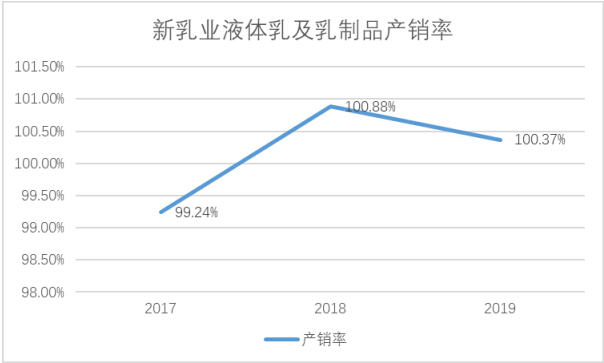

2017-2019年,新乳业液体乳及乳制品的产销率分别为99.24%、100.88%、100.37%。

制图:《金基研》 数据来源:新乳业2017-2019年年报

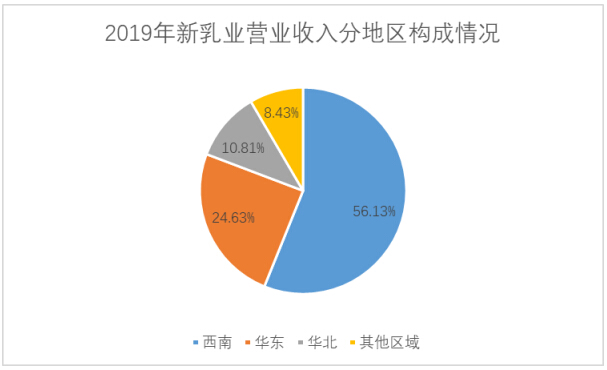

与此同时,虽然新乳业是一家面向全国的乳制品企业,但客户却主要集中在西南地区。2019年,西南地区、华东地区、华北地区以及其他区域占新乳业营业收入的比值分别为56.13%、24.63%、10.81%、8.43%。

制图:《金基研》 数据来源:同花顺iFinD

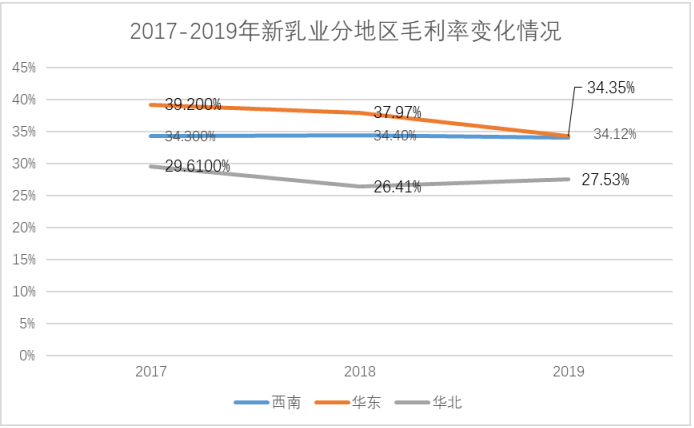

然而,近年来,新乳业华南地区和西南地区业务的毛利率都呈下滑趋势。

2017-2019年,新乳业西南地区业务的毛利率分别为34.3%、34.4%、34.12%,华东地区业务的毛利率分别为39.2%、37.97%、34.35%,华北地区业务的毛利率分别为29.61%、26.41%、27.53%。

制图:《金基研》 数据来源:同花顺iFinD

值得注意的是,2019年,新乳业华北地区业务的毛利率开始回升。

净利润略显“颓势”,新乳业主营产品的毛利率也呈下滑趋势。在主营产品依旧保持着较高的市场热度的情况下,新乳业亟需寻求新的利润增长点。在除西南以外的全国市场,特别是华北等地,新乳业将投入更多的产品和品牌营销,逐步提高新乳业在全国的品牌知名度与市场竞争力。

三、并购优质标的,三大优势促发展

为了拓展新乳业的经营区域,提升公司综合竞争力与影响力。2020年5月,新乳业拟支付现金对价10.27亿元购买寰美乳业60%的股权。本次交易完成后,新乳业持有寰美乳业 60%的股权,寰美乳业成为了新乳业的控股子公司。

作为区域龙头乳制品企业,寰美乳业在宁夏市场拥有领先的市场份额,在宁夏地区具有较强的本土品牌优势和竞争力,近年来营业收入、净利润实现稳步增长。

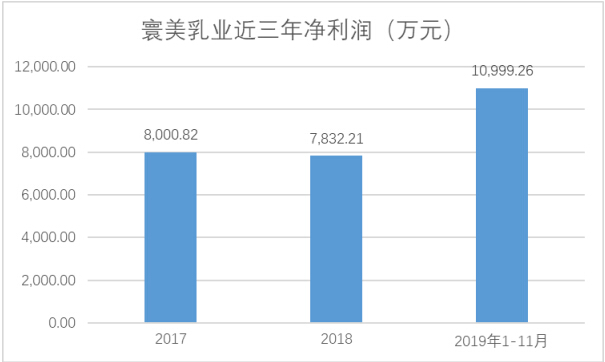

2017-2018年及2019年1-11月,寰美乳业的营业收入分别为13.66亿元、14.84亿元、13.81亿元,2018年寰美乳业的营业收入同比增长8.66%。

2017-2018年及2019年1-11月,寰美乳业的净利润分别为8,000.82万元、7,832.21万元、10,999.26万元。

制图:《金基研》 数据来源:公开信息

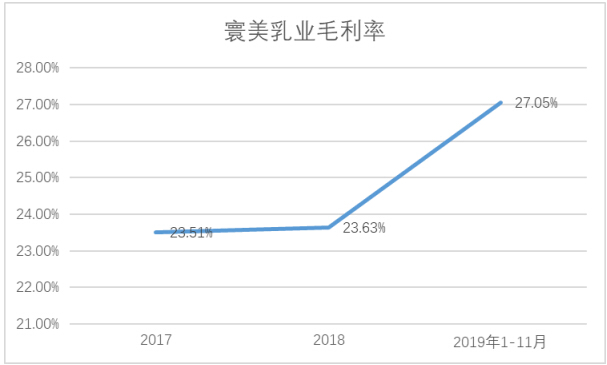

从区域竞争优势来看,寰美乳业业绩稳步增长,毛利率逐年提升,产量保持稳定增速。未来寰美乳业在保持宁夏市场领导地位的同时,将进一步提高新乳业在西北、华北市场的市场份额。

2017-2018年及2019年1-11月,寰美乳业的毛利率分别为23.51%、23.63%、27.05%。

制图:《金基研》 数据来源:公开信息

2017-2018年及2019年1-11月,寰美乳业乳制品产量分别为22.08万吨、22.98万吨、21.31万吨,2018年同比增长4.08%。

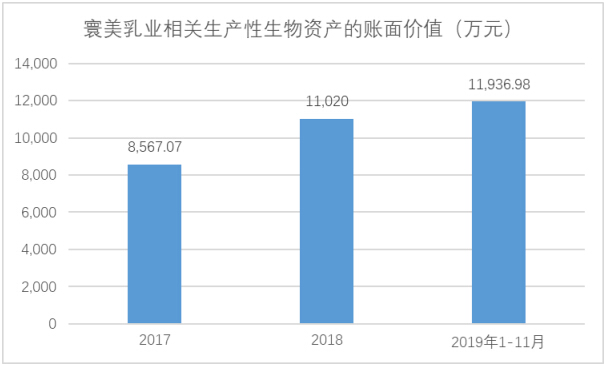

从技术优势方面来看,自成立以来,寰美乳业通过为消费者提供高品质的乳制品,赢得了良好的口碑。目前,寰美乳业主要产品的配方均为公司自主研发完成,有一定的不可替代性。

2017-2018年及2019年1-11月,寰美乳业相关生产性生物资产的账面价值分别为 8,567.07万元、11,020万元、11,936.98万元。

制图:《金基研》 数据来源:公开信息

截至2019年5月6日,寰美乳业及其子公司拥有37项专利权,其中8项发明专利,7项实用新型专利,22项外观设计专利。

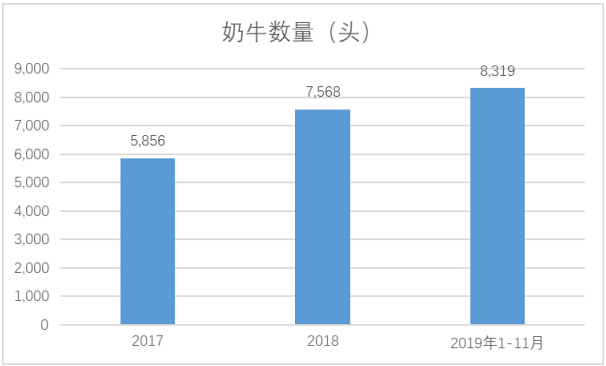

从奶源优势来看,寰美乳业通过多种方式在当地建立了长期稳定的原奶供应关系,包括与地方牧场签订长期原奶采购合约,并与核心供应商维持长期合作关系以及技术等其它方面的支持。

2017-2018年及2019年1-11月,寰美乳业的奶牛数量合计为5,856头、7,568头、8,319头。

制图:《金基研》 数据来源:公开信息

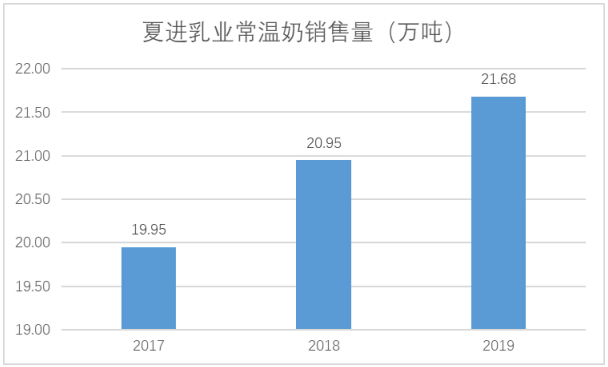

值得一提的是,宁夏夏进综合牧业开发有限公司、宁夏夏进乳业集团股份有限公司(以下简称“夏进乳业”)为寰美乳业的控股子公司。其中,寰美乳业90%以上的销售收入由子公司夏进乳业贡献,

其中,夏进乳业的销售区域主要集中在西北地区,西北地区又以宁夏地区为核心,另包含陕西、甘肃等公司主要市场。近年来,夏进乳业主营产品常温奶的销量稳步上升。

2017-2019年,夏进乳业常温奶的销量分别为19.95万吨、20.95万吨、21.68万吨,2018-2019年分别同比增长5.01%、3.49%。

并购整合区域性乳企一直是新乳业的独特优势和核心竞争力之一,通过本次交易,将进一步发挥新乳业的竞争力,实现新乳业销售区域的拓展和盈利能力的提升;将西南、西北的战略布局连成一片,进一步巩固新乳业在西部市场的领先地位,并进一步提升新乳业在全国的影响力。

-

04-07强者恒强,飞鹤未来仍有较大增长潜力

-

04-06 飞鹤2020年财报出炉,飞鹤奶粉业绩稳步增长优势凸显

-

03-30多家国内优秀企业到访我司 解析飞鹤数字化样本

-

03-25市占率第一,飞鹤“破而后立”的想象力

-

03-18伊利股份强化龙头企业担当 助力推动奶业振兴

-

03-173·15,蒙牛总裁卢敏放在400热线那端等你

全站头条

- 1 飞鹤业绩大涨与直播溯源背后,国产奶粉的品质与自信

- 2 多家国内优秀企业到访我司 解析飞鹤数字化样本

- 3 强者恒强,飞鹤未来仍有较大增长潜力

- 4 飞鹤2020年财报出炉,飞鹤奶粉业绩稳步增长优势凸显

- 5 华大华为腾讯还有伊利金领冠,中国“专利天团”正式出道!

- 6 蒙牛人才培养利益联结机制助力奶业发展乡村振兴

- 7 发布会迈入“云”时代,新希望六和引领农牧食品行业发展新模式

- 8 菲仕兰启动2020中荷奶农交流项目

- 9 3·15,蒙牛总裁卢敏放在400热线那端等你

- 10 乳业巨头布局功能性乳制品,凸显牛初乳和初乳碱性蛋白应用前景

- 11 飞鹤母乳研究成果获专家力赞 闪耀2020妇幼营养学术年会

- 12 赛道拓宽 美纳多以挑剔之名发力有机

- 13 激活乳品市场!中国飞鹤逆势破局领跑行业发展

- 14 飞鹤奶粉x笔记侠:所谓时间的朋友,是不耍滑头、不抖机灵

- 15 市占率第一,飞鹤“破而后立”的想象力

- 16 伊利股份强化龙头企业担当 助力推动奶业振兴

- 17 聚焦内蒙古两会 | 蒙牛卢敏放:以“乳都”为平台 打造国际高端乳业生态圈

- 18 活动预告 | “爱”系全城,“京”喜相送——爱达力携手京东物流,共贺新春!

- 19 完达山乳业坚持党建强引领 适应营销新业态

- 20 飞鹤亮相中国特殊食品大会 领跑内循环激活新业态

- 21 乳企全产业链发展迅速 红星美羚率先布局奠定基础

- 22 潘刚引领伊利发起成立“中国食品安全联盟” 为食品安全保驾护航

- 23 双位数增长! 2020年蒙牛领跑行业后劲十足!

- 24 “喂”爱而生,武义县开展系列关爱母婴活动

- 25 引领乳业数智化转型 蒙牛焦作四期项目今日投产

- 26 安莱俪依1批次奶粉不达标,代理商曾被罚款49万

- 27 中国拳击队与优生活+羊奶专卖品牌正式签约

- 28 伊利现代智慧健康谷开工 亚洲乳业龙头逆势布局 进一步激活持续增长动能

- 29 乳企全产业链发展迅速 红星美羚率先布局奠定基础

- 30 现代奶业评价体系建设启动会召开 蒙牛助推奶业跃迁式升级